ဆီမီးကွန်ဒတ်တာစက်မှုလုပ်ငန်းတွင် အပြောင်းအလဲများသည် အရှိန်အဟုန်မြင့်လာကာ အဆင့်မြင့်ထုပ်ပိုးမှုမှာ စိတ်ကူးသက်သက်မဟုတ်တော့ပါ။ ကျော်ကြားသော လေ့လာဆန်းစစ်သူ Lu Xingzhi က ခေတ်မီသော လုပ်ငန်းစဉ်များသည် ဆီလီကွန်ခေတ်၏ ပါဝါဗဟိုချက်ဖြစ်လျှင် အဆင့်မြင့်ထုပ်ပိုးမှုသည် နောက်နည်းပညာအင်ပါယာ၏ ရှေ့တန်းခံတပ်ဖြစ်လာကြောင်း ပြောကြားခဲ့သည်။

ဖေ့စ်ဘုတ်ခ်မှာ တင်တဲ့ ပို့စ်တစ်ခုမှာတော့ Lu က လွန်ခဲ့တဲ့ ဆယ်နှစ်က ဒီလမ်းကြောင်းကို အထင်လွဲခဲ့ပြီး လျစ်လျူရှုခဲ့တာကို ထောက်ပြခဲ့ပါတယ်။ သို့သော်လည်း ယနေ့တွင်၊ ၎င်းသည် "ပင်မရေစီးကြောင်းမဟုတ်သော Plan B" မှ "ပင်မလမ်းကြောင်း Plan A" သို့ တိတ်တဆိတ် ပြောင်းလဲသွားခဲ့သည်။

နောက်နည်းပညာအင်ပါယာ၏ ရှေ့တန်းခံတပ်အဖြစ် အဆင့်မြင့်ထုပ်ပိုးမှု ပေါ်ပေါက်လာခြင်းသည် တိုက်ဆိုင်မှုမဟုတ်ပါ။ ၎င်းသည် မောင်းနှင်အားသုံးမျိုး၏ မလွဲမသွေရလဒ်ဖြစ်သည်။

ပထမဆုံးသော မောင်းနှင်အားမှာ ကွန်ပြူတာစွမ်းအင်တွင် ပေါက်ကွဲအား ကြီးထွားလာသော်လည်း လုပ်ငန်းစဉ်များတွင် တိုးတက်မှု နှေးကွေးသွားခဲ့သည်။ ချစ်ပ်ပြားများကို ဖြတ်တောက်ရန်၊ အစီအစဥ်ထားကာ ပြန်လည်ပြင်ဆင်ရပါမည်။ Lu က 5nm ကို အောင်မြင်နိုင်လို့ ကွန်ပြူတာ ပါဝါ အဆ 20 နဲ့ အံဝင်ခွင်ကျ ဖြစ်မယ်လို့ မဆိုလိုပါဘူး။ ဓာတ်ပုံမျက်နှာဖုံးများ၏ ကန့်သတ်ချက်များသည် ချစ်ပ်များ၏ ဧရိယာကို ကန့်သတ်ထားပြီး Nvidia ၏ Blackwell တွင် မြင်တွေ့ရသည့်အတိုင်း ဤအတားအဆီးကို Chiplets ကသာ ကျော်ဖြတ်နိုင်သည်။

ဒုတိယ မောင်းနှင်အားမှာ မတူကွဲပြားသော အသုံးချမှုများ၊ ချစ်ပ်များသည် အရွယ်အစားတစ်ခုတည်းနှင့် အံကိုက်မဟုတ်တော့ပါ။ စနစ်ဒီဇိုင်းသည် modularization သို့ ဦးတည်နေသည်။ အပလီကေးရှင်းအားလုံးကို ကိုင်တွယ်ဖြေရှင်းသည့် ချစ်ပ်တစ်ခုတည်း၏ ခေတ်ကုန်သွားပြီဟု Lu မှတ်သားခဲ့သည်။ AI လေ့ကျင့်မှု၊ ကိုယ်ပိုင်အုပ်ချုပ်ခွင့် ဆုံးဖြတ်ချက်ချခြင်း၊ edge computing၊ AR ကိရိယာများ—အပလီကေးရှင်းတစ်ခုစီတွင် မတူညီသော ဆီလီကွန်ပေါင်းစပ်မှုများ လိုအပ်သည်။ Chiplets နှင့် ပေါင်းစပ်ထားသော အဆင့်မြင့်ထုပ်ပိုးမှုသည် ဒီဇိုင်းပြောင်းလွယ်ပြင်လွယ်နှင့် ထိရောက်မှုအတွက် မျှတသောဖြေရှင်းချက်တစ်ခု ပေးပါသည်။

တတိယ မောင်းနှင်အားမှာ ဒေတာ သယ်ယူပို့ဆောင်ရေး စရိတ်စက မြင့်မားလာပြီး စွမ်းအင်သုံးစွဲမှု၏ အဓိက ပိတ်ဆို့မှု ဖြစ်လာသည်။ AI ချစ်ပ်များတွင် ဒေတာလွှဲပြောင်းခြင်းအတွက် အသုံးပြုသည့် စွမ်းအင်သည် တွက်ချက်မှုထက် မကြာခဏ ကျော်လွန်နေပါသည်။ ရိုးရာထုပ်ပိုးမှုအကွာအဝေးသည် စွမ်းဆောင်ရည်အတွက် အတားအဆီးတစ်ခုဖြစ်လာသည်။ အဆင့်မြင့်ထုပ်ပိုးမှုသည် ဤယုတ္တိဗေဒကို ပြန်လည်ရေးသားသည်- ဒေတာပိုမိုနီးကပ်စွာယူဆောင်ခြင်းက ၎င်းကိုပိုမိုသွားလာနိုင်စေသည်။

အဆင့်မြင့်ထုပ်ပိုးမှု- ထူးထူးခြားခြား တိုးတက်မှု

HPC နှင့် generative AI တို့၏ လမ်းကြောင်းများ ကြောင့် ယမန်နှစ် ဇူလိုင်လတွင် အတိုင်ပင်ခံကုမ္ပဏီ Yole Group မှ ထုတ်ပြန်သော အစီရင်ခံစာအရ အဆင့်မြင့် ထုပ်ပိုးခြင်းလုပ်ငန်းသည် လာမည့် ခြောက်နှစ်အတွင်း ပေါင်းစပ်နှစ်အလိုက် တိုးတက်မှုနှုန်း (CAGR) 12.9% ရရှိရန် မျှော်လင့်ထားသည်။ အထူးသဖြင့်၊ စက်မှုလုပ်ငန်း၏ စုစုပေါင်းဝင်ငွေသည် 2023 ခုနှစ်တွင် $39.2 billion မှ 2029 ခုနှစ်တွင် $81.1 billion (ယွမ်ငွေ 589.73 billion) အထိ တိုးလာမည်ဟု ခန့်မှန်းထားသည်။

TSMC၊ Intel၊ Samsung၊ ASE၊ Amkor နှင့် JCET အပါအဝင် စက်မှုလုပ်ငန်းကြီးများသည် 2024 ခုနှစ်တွင် ၎င်းတို့၏အဆင့်မြင့်ထုပ်ပိုးမှုလုပ်ငန်းများတွင် ခန့်မှန်းခြေရင်းနှီးမြှုပ်နှံမှုဒေါ်လာ 11.5 ဘီလီယံခန့်ဖြင့် မြင့်မားသောအဆင့်မြင့်ထုပ်ပိုးမှုစွမ်းရည်တွင် အကြီးအကျယ်ရင်းနှီးမြှုပ်နှံနေကြသည်။

ဉာဏ်ရည်တုလှိုင်းသည် အဆင့်မြင့်ထုပ်ပိုးမှုလုပ်ငန်းအတွက် ပြင်းထန်သော အရှိန်အဟုန်အသစ်များကို ယူဆောင်လာမည်မှာ သေချာပါသည်။ ခေတ်မီသော ထုပ်ပိုးမှုနည်းပညာ ဖွံ့ဖြိုးတိုးတက်မှုသည် စားသုံးသူ အီလက်ထရွန်းနစ်ပစ္စည်း၊ စွမ်းဆောင်ရည်မြင့် ကွန်ပျူတာ၊ ဒေတာသိမ်းဆည်းမှု၊ မော်တော်ကား အီလက်ထရွန်းနစ်နှင့် ဆက်သွယ်ရေးတို့အပါအဝင် နယ်ပယ်အသီးသီး၏ တိုးတက်မှုကို ပံ့ပိုးပေးနိုင်သည်။

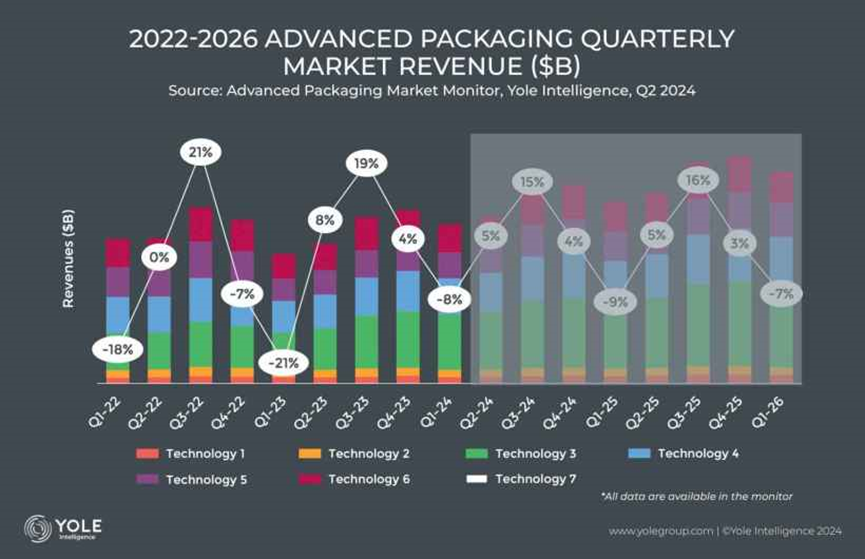

ကုမ္ပဏီ၏စာရင်းဇယားများအရ 2024 ခုနှစ် ပထမသုံးလပတ်တွင် အဆင့်မြင့်ထုပ်ပိုးမှုမှ ၀င်ငွေသည် $10.2 billion (ခန့်မှန်းခြေအားဖြင့် 74.17 billion RMB) သို့ရောက်ရှိခဲ့ပြီး အဓိကအားဖြင့် ရာသီအလိုက်သုံးလပတ်တွင် 8.1% ကျဆင်းသွားသည်ကိုပြသသည်။ သို့သော်၊ ဤကိန်းဂဏန်းသည် 2023 ခုနှစ် အလားတူကာလထက် ပိုများနေသေးသည်။ 2024 ခုနှစ်၏ ဒုတိယသုံးလပတ်တွင် အဆင့်မြင့်ထုပ်ပိုးမှုဝင်ငွေသည် 4.6% ဖြင့် ပြန်ကောင်းလာမည်ဟု ခန့်မှန်းထားပြီး ဒေါ်လာ 10.7 ဘီလီယံ (ယွမ်ငွေ 77.81 ဘီလီယံ) ရှိလာမည်ဖြစ်သည်။

အဆင့်မြင့် ထုပ်ပိုးမှု တစ်ခုလုံးအတွက် ဝယ်လိုအားသည် အထူးအကောင်းမြင်ခြင်း မရှိသော်လည်း ယခုနှစ်သည် ဒုတိယနှစ်ဝက်တွင် ပိုမိုအားကောင်းသော စွမ်းဆောင်ရည်လမ်းကြောင်းများကို မျှော်မှန်းထားပြီး အဆင့်မြင့်ထုပ်ပိုးမှုလုပ်ငန်းအတွက် ပြန်လည်ဦးမော့လာမည့်နှစ်အဖြစ် မျှော်လင့်နေဆဲဖြစ်သည်။ ငွေလုံးငွေရင်းအသုံးစရိတ်အရ၊ အဆင့်မြင့်ထုပ်ပိုးမှုနယ်ပယ်တွင် အဓိကပါဝင်သူများသည် 2023 ခုနှစ်တစ်လျှောက်လုံးတွင် ဤဧရိယာတွင် $9.9 ဘီလီယံ (71.99 billion ယွမ်ခန့်) ရင်းနှီးမြုပ်နှံခဲ့ပြီး 2022 နှင့် နှိုင်းယှဉ်ပါက 21% ကျဆင်းသွားပါသည်။ သို့သော်လည်း 2024 ခုနှစ်တွင် ရင်းနှီးမြှုပ်နှံမှု 20% တိုးလာမည်ဟု မျှော်လင့်ပါသည်။

စာတိုက်အချိန်- ဇွန်လ-၀၉-၂၀၂၅